想要获取两个合约分钟以上级别的价差K线,请问如何实现?应该不是分别获取两个合约相应周期的klines序列,然后用open、high、low、close对应相减吧?应该是通过两个合约的quote信息,获得tick序列后对应相减,再按所需的周期组合成klines序列。请问如何将tick序列组合成klines序列呢?有没有更简单的方法可以直接获取?谢谢~

ringo 已回答的问题 2019年12月13日

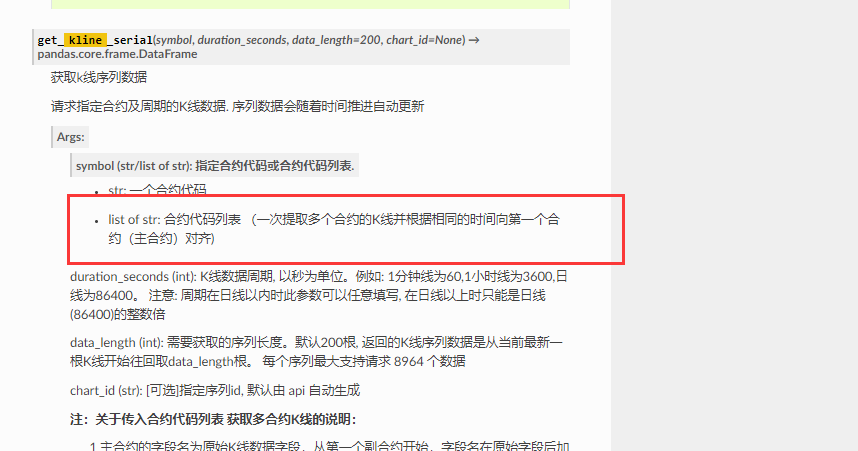

新版本支持的多K线合约订阅可以完美支持你的需求,并且严格时间对齐,使用方法请看文档和文档中的示例

ringo 发表新评论 2019年12月13日

文档里有 对应合约相减

获得两个时间对齐的klines序列后,价差K线该怎么生成呢?可否举个例子