沪铜合约,数据获取代码如下:

df_2309 = api.get_kline_serial(‘SHFE.cu2309’, duration_seconds=86400, data_length=200)

df_2310 = api.get_kline_serial(‘SHFE.cu2310’, duration_seconds=86400, data_length=200)

df_daily = api.get_kline_serial(‘KQ.m@SHFE.cu’, duration_seconds=86400, data_length=200)

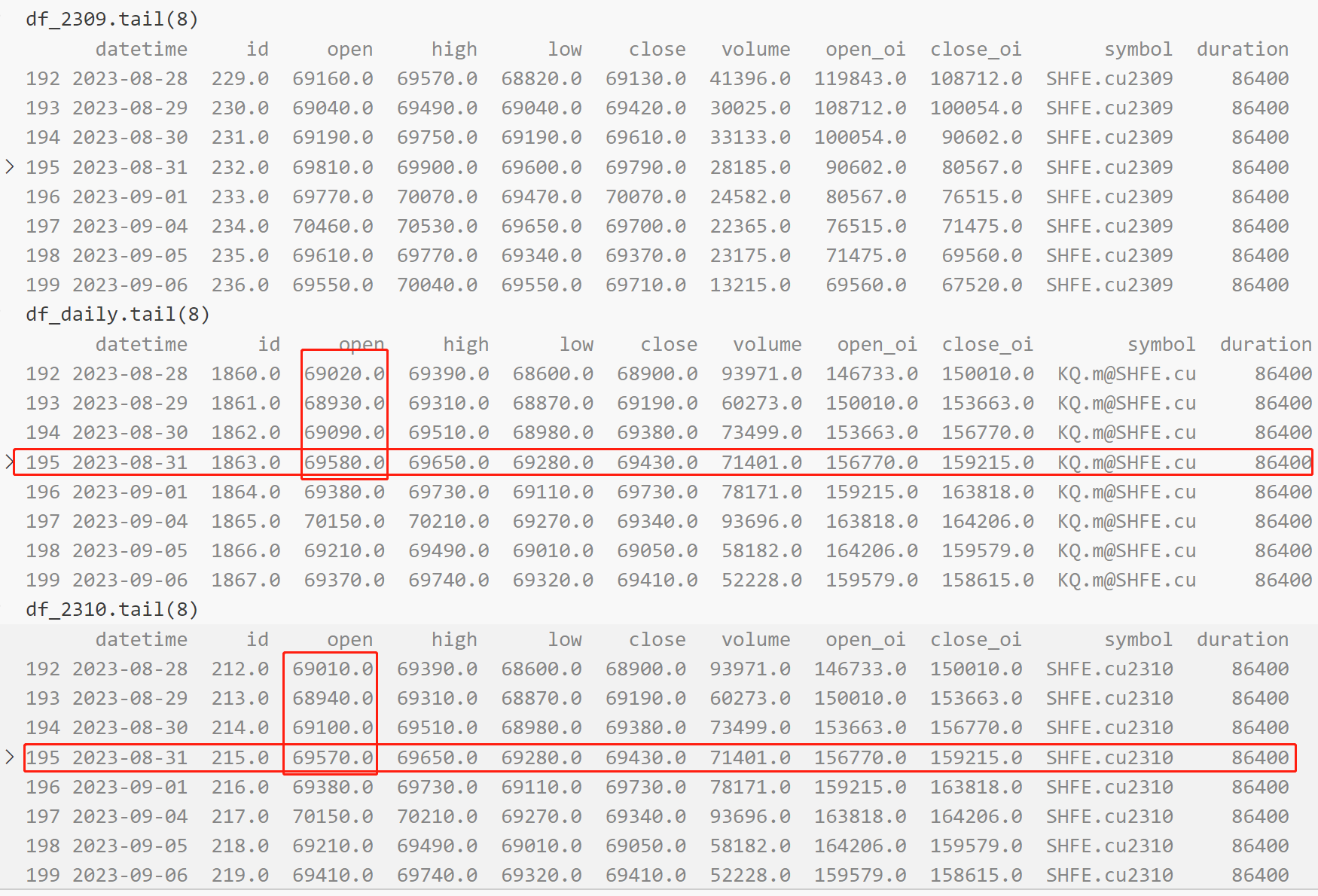

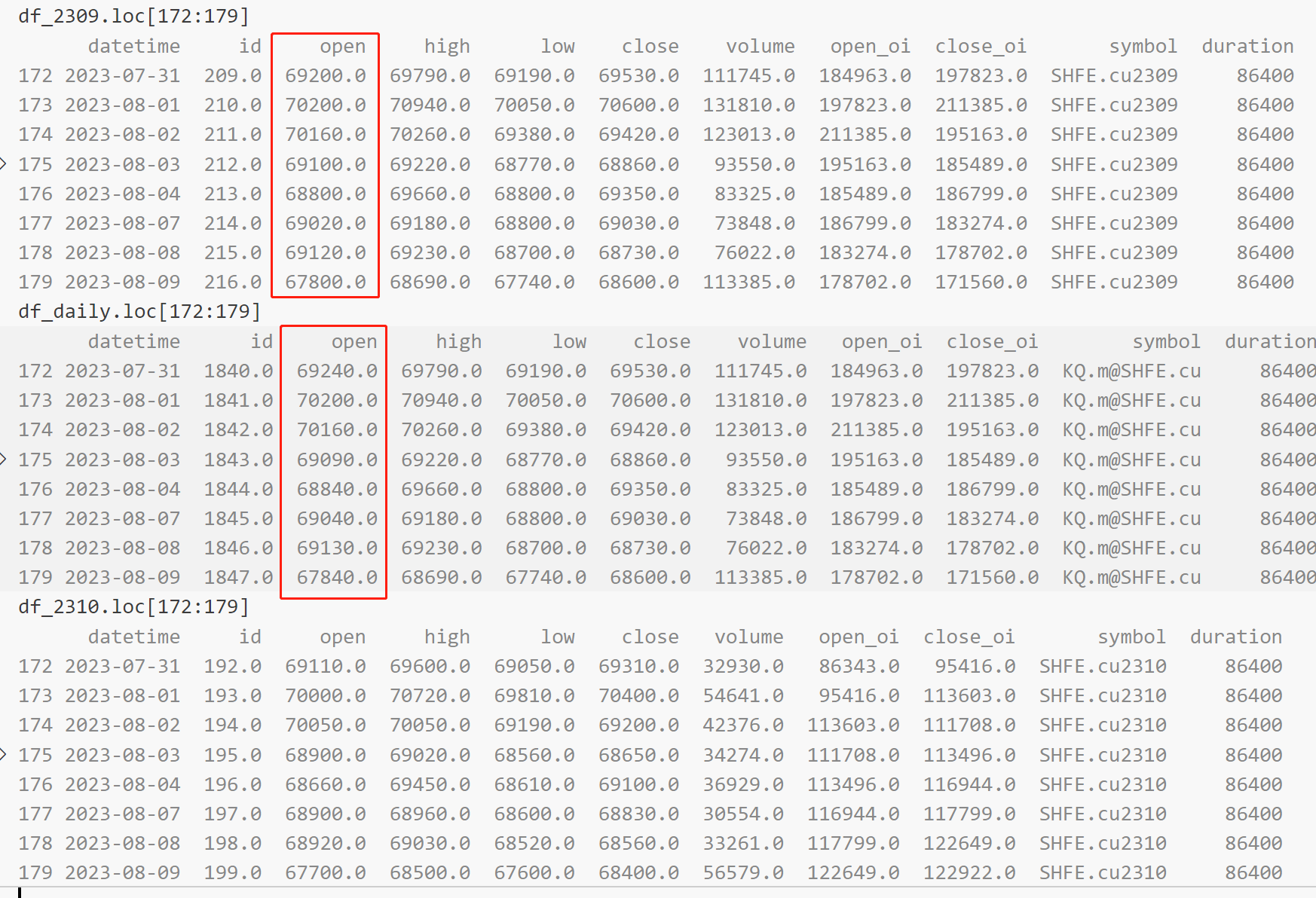

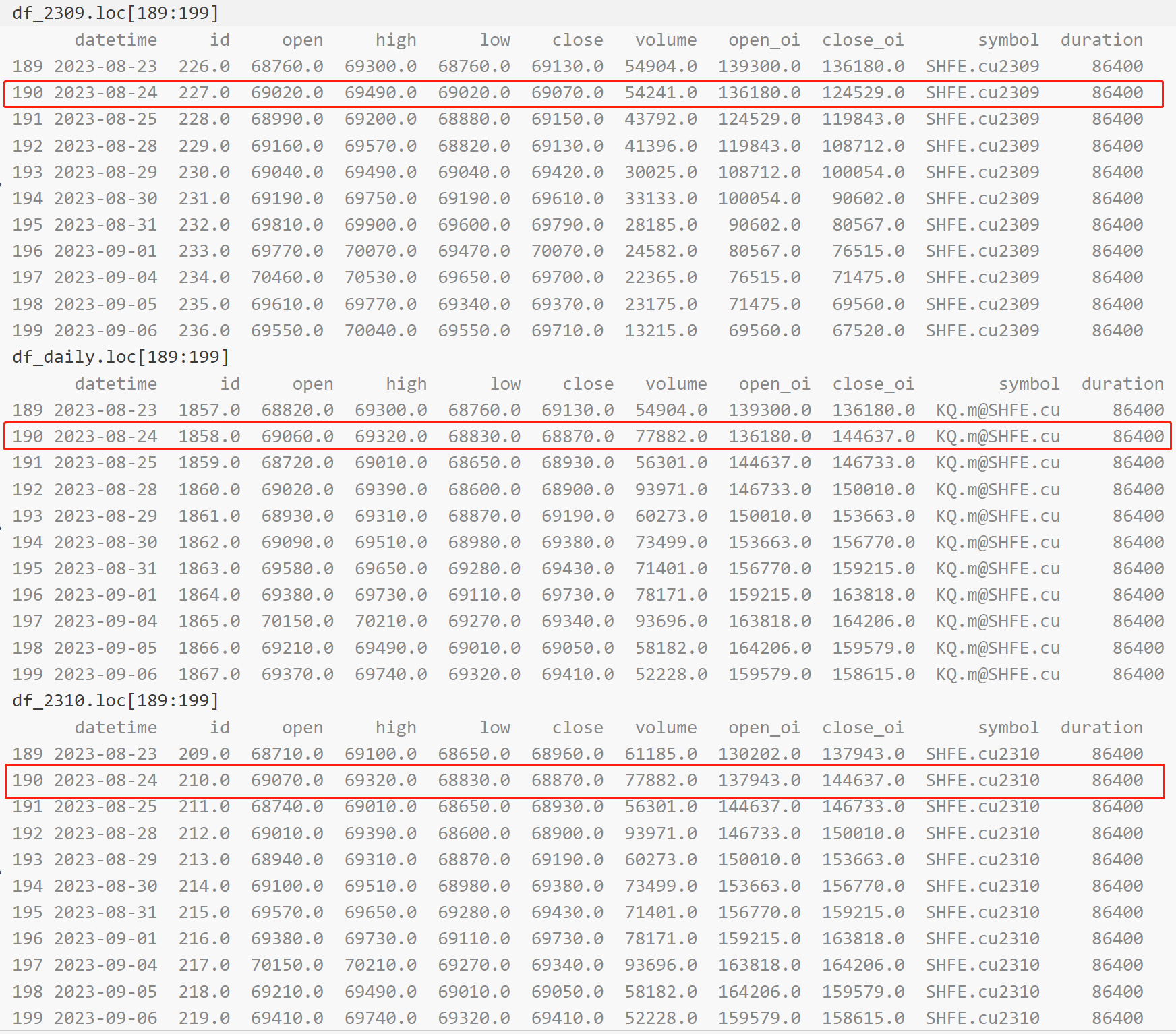

结果发现,df_daily的主力合约和期货合约的开盘价对不上,会有10个点的差异,请问是什么问题?

比如说2023年8月31日,主力合约是cu2310,结果cu2310的开盘价是69570,主力连续合约的开盘价是69580

能否详细说明一下主力连续合约的行情是怎么处理出来的?

我之前的提问https://forum.shinnytech.com/question/24456/没有得到解答

另外,之前有提问说 天勤 的日线和周线的数据的起始点有错误https://forum.shinnytech.com/question/24404/,但是我看这些数据的日线起始点是对的,请问是否已经更改了这个错误?如果已经更正了也望告知,不然策略跑起来心里没底。

zhanghao121 问的问题 2023年9月6日