from tqsdk import TqApi, TqSim, BacktestFinished, TqBacktest, TargetPosTask

from datetime import date

from tqsdk.ta import MA

def buy_Position(klines):

ma5 = MA(klines,5)

ma10 = MA(klines,10)

if klines.iloc[-1].close > ma5.iloc[-1].ma:

return 1

return 0

def close_buy(klines):

ma5 = MA(klines,5)

ma10 = MA(klines,10)

if klines.iloc[-1].close < ma5.iloc[-1].ma:

return 1

return 0

def sell_Position(klines):

ma5 = MA(klines,5)

ma10 = MA(klines,10)

if klines.iloc[-1].close < ma5.iloc[-1].ma:

return 1

return 0

def close_sell(klines):

ma5 = MA(klines,5)

ma10 = MA(klines,10)

if klines.iloc[-1].close > ma5.iloc[-1].ma:

return 1

return 0

try:

symbol = "DCE.i2009"

acc = TqSim(100000)

api = TqApi(acc, backtest=TqBacktest(start_dt=date(2020,3,16), end_dt=date(2020,4,16)),web_gui = "http://127.0.0.1:12345")

klines = api.get_kline_serial(symbol,1200,200)

orders = api.get_order()

data = api.get_position(symbol)

buy_his_today = data["pos_long_his"]+data["pos_long_today"]

sell_his_today = data["pos_short_his"]+data["pos_short_today"]

while True:

api.wait_update()

klines = api.get_kline_serial(symbol,1200,200)

if buy_Position(klines):

if orders == {} and buy_his_today == 0:

order = api.insert_order(symbol, direction="BUY", offset="OPEN",volume=1)

print("开多仓")

if close_buy(klines):

if orders != {} and buy_his_today != 0:

order = api.insert_order(symbol, direction="SELL", offset="CLOSE",volume=1)

print("平多仓")

if sell_Position(klines):

if orders == {} and sell_his_today == 0:

order = api.insert_order(symbol, direction="SELL", offset="OPEN",volume=1)

print("开空仓")

if close_sell(klines):

if orders != {} and sell_his_today != 0:

order = api.insert_order(symbol, direction="BUY", offset="CLOSE",volume=1)

print("平空仓")

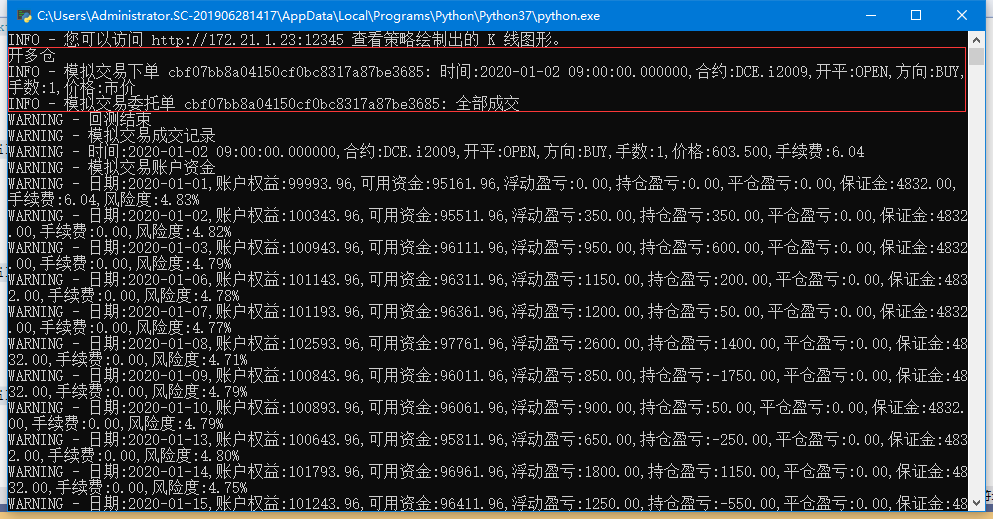

except BacktestFinished as e:

# 回测结束时会执行这里的代码

print(acc.trade_log)