from datetime import date

from tqsdk import *

from tqsdk.tafunc import *

import pandas as pd

import numpy as np

import time

import warnings

warnings.filterwarnings("ignore")

try:

# 在创建 api 实例时传入 TqBacktest 就会进入回测模式

acc = TqSim()

api = TqApi(acc, backtest=TqBacktest(start_dt=date(2021, 9, 1), end_dt=date(2021, 9, 25)), auth=TqAuth("15208415859", "19991221"))

#api = TqApi(acc, auth=TqAuth(" ", " "))

data_length_klines = 10

data_length_tick = data_length_klines*60*2

# 获得 1分钟K线的引用

rebar_klines = api.get_kline_serial("KQ.m@SHFE.rb", 60, data_length=data_length_klines)

rebar_quote = api.get_quote("KQ.m@SHFE.rb")

rebar_tick = api.get_tick_serial("KQ.m@SHFE.rb", data_length = data_length_tick)

while True:

api.wait_update()

if api.is_changing(rebar_tick) and api.is_changing(rebar_klines):

#time_start=time.time()

#rebar

target_pos_rebar = TargetPosTask(api, rebar_quote.underlying_symbol)

rebar_tick_v = pd.DataFrame()

rebar_tick_v['datetime'] = rebar_tick.datetime.apply(lambda x: time_to_str(x))

rebar_tick_v['datetime'] = pd.to_datetime(rebar_tick['datetime'])

rebar_tick_v['amount'] = rebar_tick.amount

rebar_tick_v = rebar_tick_v.set_index('datetime')

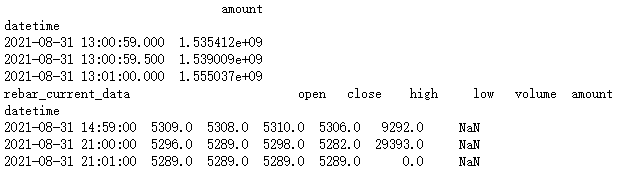

print(rebar_tick_v.tail(3))

rebar_current_data = rebar_klines[['open','close','high','low','volume']]

rebar_current_data['datetime'] = rebar_klines.datetime.apply(lambda x: time_to_str(x))

rebar_current_data['datetime'] = pd.to_datetime(rebar_current_data['datetime'])

rebar_current_data = rebar_current_data.set_index('datetime')

rebar_current_data['amount'] = rebar_tick_v['amount'].resample('1min').sum()

print('rebar_current_data', rebar_current_data.tail(3))

rebar_current_data_array = rebar_current_data.to_numpy()

except BacktestFinished as e:

# 回测结束时会执行这里的代码

api.close()

#print(acc.trade_log) # 回测的详细信息

#print(acc.tqsdk_stat) # 回测时间内账户交易信息统计结果,其中包含以下字段

print(acc.tqsdk_stat.init_balance)

print(acc.tqsdk_stat.balance)

# init_balance 起始资金# balance 结束资金# max_drawdown 最大回撤# profit_loss_ratio 盈亏额比例# winning_rate 胜率# ror 收益率

# annual_yield 年化收益率# sharpe_ratio 年化夏普率# tqsdk_punchline 天勤点评

在回测时因为1分钟的数据没有成交额(amount)字段,就需要同时获取对应的tick数据合成成交额字段。可是当获取8月31日下午1:00的tick数据时,一分钟周期的数据就已经到那天的下午2:59和晚上9点钟夜盘的数据了,请问这个问题怎么处理呢。

谢谢

李思恒 已回答的问题 2021年9月29日