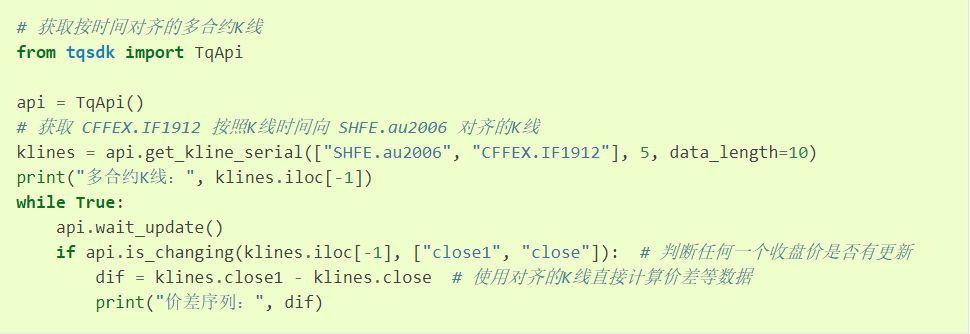

上图是教程中给的使用时间对齐序列获得两个合约价差序列的范例。同时获取两个合约最新价,相减得到价差并保存在dif序列中,只要任一合约最新价有更新,dif就计算最新价差,因此dif的周期差不多就是tick的周期500ms,比较容易理解。

但是,现在想利用时间对齐序列获得指定周期的价差K线序列,比如:想获得上述合约价差的1小时K线序列,并且绘制价差K线图,该怎么做呢?dif是周期500ms左右的价差tick序列,并没有开、高、低、收四个绘制K线的必要元素。只能用diff序列根据时间戳来合成,这个比较麻烦。

请问:

1、tqsdk是否可以直接获取两个合约指定周期的价差K线序列?

2、如果不能直接获取,那该如何通过价差tick序列合成指定周期的K线序列?可否给个范例?该范例应该比较典型,可以将其放到“示例程序”——“基本使用”中,作为t96。

万分感谢!

west 已回答的问题 2019年12月24日